I mange år har det vært snakket om å bruke mobilen som digital lommebok. I noen land, som Kenya, India, Filippinene og Afghanistan, er man kommet langt, men i Norge har vi ikke sett annet enn begrensede pilotprosjekter.

Nå ser det ut til å løsne. I forrige uke kunngjorde norske mCash at selskapets tjeneste er klar til bruk, sammen med en iOS-applikasjon. En tilsvarende applikasjon til Android ble klar denne uken.

Selskapet mCash Norge AS er grunnlagt av Daniel R. Döderlein, som også er administrerende direktør i selskapet. Digi.no har møtt Döderlein og markedsdirektør Lars-Thomas Stene i selskapets lokaler i Oslo sentrum.

Flere egenskaper ved mCash gjør løsningen spesielt interessant.

For det første er den tilgjengelig for de aller fleste smartmobiler som har blitt solgt i Norge – Android-versjonen krever versjon 3.0 eller nyere av operativsystemet. For det andre er det forholdsvis enkelt å komme i gang. Og for det tredje kan den faktisk brukes fra dag én og i en rekke ulike scenarier.

Appen installeres som en hvilken som helst annen app fra respektive markedsplasser. Først må man få tilsendt en SMS til mobilen man ønsker å bruke. Deretter må man lage seg en pin-kode. Denne kan bestå av både bokstaver og siffer, dersom man ønsker dette. Deretter må man innrulleres. Det enkleste er, i alle fall foreløpig, å gjøre det manuelt. Ulempen med dette er at «pengekildene» som kan benyttes, er begrenset til kreditt- eller debetkort som Mastercard eller Visa, i tillegg til penger man har mottatt som oppbevares på brukerens mCASH-konto.

Det er også mulig å innrulleres ved å bruke BankID, enten ved å bruke BankIDs egen mobilapplikasjon, eller ved å benytte en webbasert løsning som initieres ved at man med mCash-appen skanner inn QR-koden som vises på denne siden og deretter følger instruksjonene. Dette innebærer dog at man må bruke kodebrikke eller skrapekort, samt Java, tilgjengelig flere ganger i løpet av prosessen. Men man kommer i mål til slutt. Da er mobilen utstyrt med en sikkerhetsnøkkel som er signert av BankID. Men ingen sensitive data blir lagret på selve mobilen.

I alle fall med Android-appen fikk digi.no kun til å bruke den sistnevnte metoden. Med BankID-appen endte vi opp i en evig løkke. Appen til iOS er betydelig mer moden, men det kommer stadig nye oppdateringer av Android-utgaven.

Döderlein svarer «foreløpig ikke» på spørsmål fra digi.no om det planlegges støtte for Windows Phone.

– Det er krevende å dekke 80 prosent av markedet med alle versjonene for Android. Vi er i samtaler med Microsoft, så får vi se hvordan det går, sier han.

Bruk av BankID for mobil er ikke mulig.

– BankID er mange forskjellige ting. For eksempel gir ikke BankID på mobil en fullverdig signatur. Så det er litt kaos. Samtidig er det strengt med tanke på forhindring av hvitvasking og den slags, forteller Döderlein. mCash har konsesjon som betalingsforetak og e-pengeforetak fra Finanstilsynet.

Dessverre er det ikke nok å identifisere seg, man må signere med BankID for å kunne koble appen direkte til en bankkonto. Den enkelte bank må støtte dette. Foreløpig er det bare BN Bank som støtter dette. Banken tilbyr dog en egen mKonto som kan opprettes direkte fra mCash-appen. Fordelen med tilknytning til en bankkonto er at man kan se saldoen på kontoen, men også transaksjonskostnadene. Vi kommer tilbake til kostnadene mot slutten av artikkelen.

– Det er en rekke banker som er i samtaler med mCash, og flere av disse ser på konkret teknisk implementering, sier Döderlein. Men han kan ikke si noe om hvem disse er eller når de vil bli klare. Det er likevel ingen tvil om at Skandiabanken er blant de som i alle fall har vært i samtaler med mCash.

Person til person

Den enkleste formen for betaling som støttes av mCash er mellom to privatpersoner. En slik transaksjon kan settes i gang på to ulike måter.

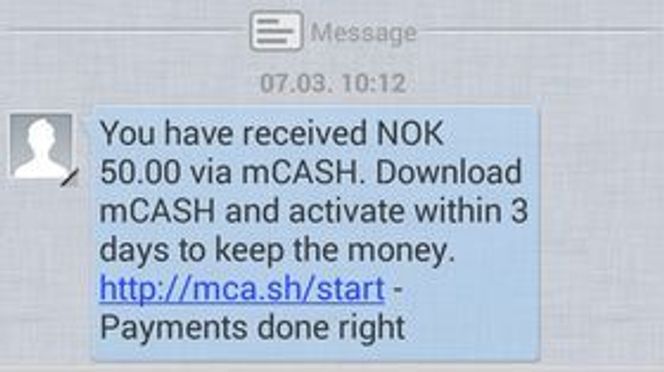

Den ene måten er rett og slett at en person med mCash-appen installert på mobilen, velger å gjøre en betaling. Da skriver man inn beløp, velger mottaker fra kontaktlisten – det er mobilnummeret som identifiserer brukere i mCash – velger pengekildekilde og en eventuell beskjed. Dersom mottakeren ikke har mCash-appen installert, blir det sendt en SMS i stedet med en lenke til appen. Det kreves at brukerne har norsk mobilabonnement.

Som mottaker har man tre dager på seg til å installere appen og å ta imot pengene. Ellers returneres de til avsenderen.

Den andre måten er at mottakeren sender en betalingsforespørsel en noen som skal betale for noe. Forespørselen inkluderer beløp og beskjed om hva beløpet gjelder.

I tillegg til beskjeden, kan man også legge ved et bilde eller en video, for eksempel av noe man har kjøpt eller solgt.

– Enhver betaling har en historie, sier Döderlein. Han forteller at pengene overføres mellom brukerne i sanntid, slik at de blir umiddelbart disponible i appen. Brukeren kan deretter overføre dem til egen bankkonto eller ha dem tilgjengelig for betaling i mCash.

– Det er like enkelt som å sende en tekstmelding, sier markedsdirektør Lars-Thomas Stene.

I appen til brukerne vil både forespørsler, betalinger og andre meldinger ligge i historikken, slik at man senere kan se hvilke transaksjoner som har blitt gjort.

Brukersteder

Det er nå også mulig å bruke mCash-appen til å betale for mange vanlige varer og tjenester. Blant de som er først ute med å støtte mCash, er Umoe Restaurants, som står bak spisesteder som Burger King, Starbucks, Peppes Pizza og T.G.I. Fridays i Norge, i tillegg til blant annet brukerstedene til Euronics og Interflora. Hos mange av disse kan man nå benytte mCash til å betale for det man kjøper. Noen gir til og med rabatt dersom man benytter mCash.

Selve betalingen er berøringsfri, men stedet for å benytte NFC (Near Field Communication) som mange andre nå tester ut, satser mCash på å bruke teknologi alle smartmobiler har, nemlig kameraet.

Ved kassen på steder som støtter betaling med mCash, finnes det en QR-kode som man skanner med mobilen. Dette gjøres fra mCash-appen. Da utveksles det data via internett mellom mobilen og kassen, slik at kassen vet hvor den neste betalingsforespørselen skal sendes. Brukeren godkjenner og betalingen er utført. I videoen nedenfor kan man se hvordan dette tar seg ut, både hos kunde og selger i en Burger King-restaurant. Det er mCash som har levert videoen.

Hos de aller fleste større brukersteder skal det bare en programvareoppdatering av kassen til før den støtter mCash. Ifølge Döderlein tilbys dette nå av stort sett alle leverandører av kasseløsninger, inkludert de tre største – Visma Retail, EG Retail og Lindbak. Oppdateringen kan i mange tilfeller fjerninstalleres av leverandørene.

Ifølge Döderlein vil omtrent 80 prosent av brukerstedene i Norge ha mulighet for å støtte mCash på denne måten i dag. Men selskapet har som ambisjon å dekke alle betalingsscenerier, ikke bare noen.

En annen video som demonstrerer hvordan mCash kan brukes hos fysiske brukersteder, finnes her.

Reklame

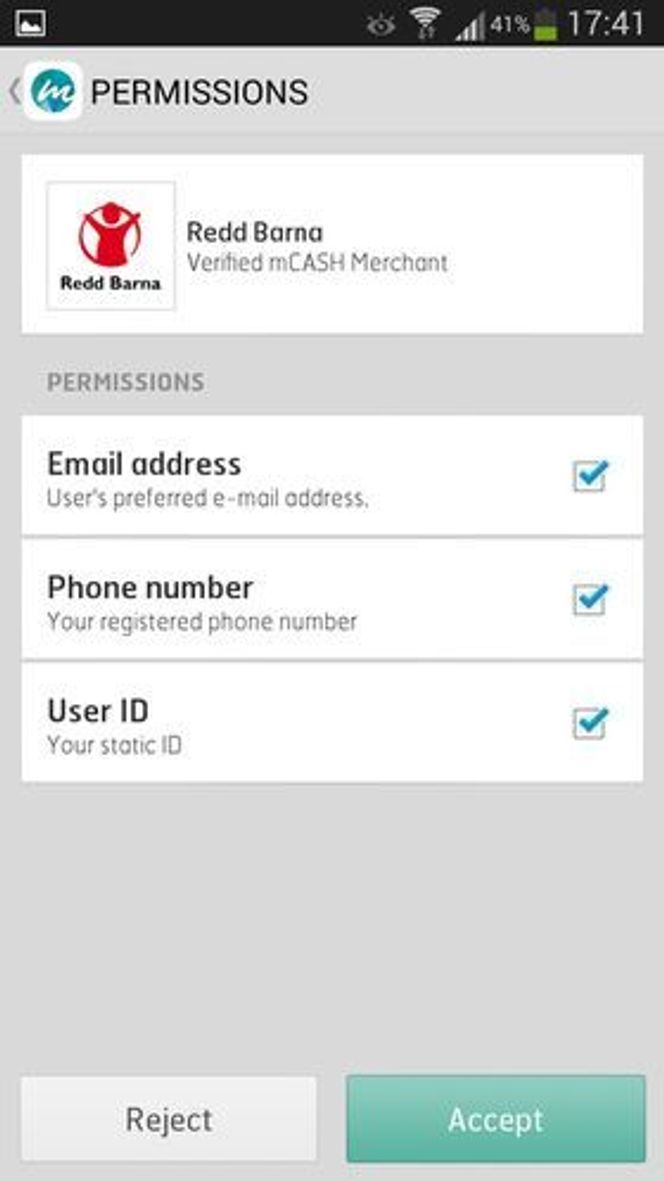

Allerede er det gjennom annonser blant annet på t-banestasjoner og i aviser vært mulig å bestille varer med mCash. Ved hver vare vises det en QR-kode som man kan skanne inn med mCash-appen dersom man ønsker å bestille noe. Straks vises en forespørsel om bestillingen i appen, samt en oversikt over informasjon som forhandleren ber om å få utlevert. Brukeren kan velge vekk deler av dette, men i mange tilfeller vil for eksempel navn og leveringsadresse nødvendigvis måtte oppgis.

Tilsvarende kan selvfølgelig også gjøres i nettannonser, noe Döderlein forteller at han stor tro på. For bestillingene kan ofte gjøres på noen få sekunder. mCash har en egen side med fungerende eksempler på dette.

Nettbutikk

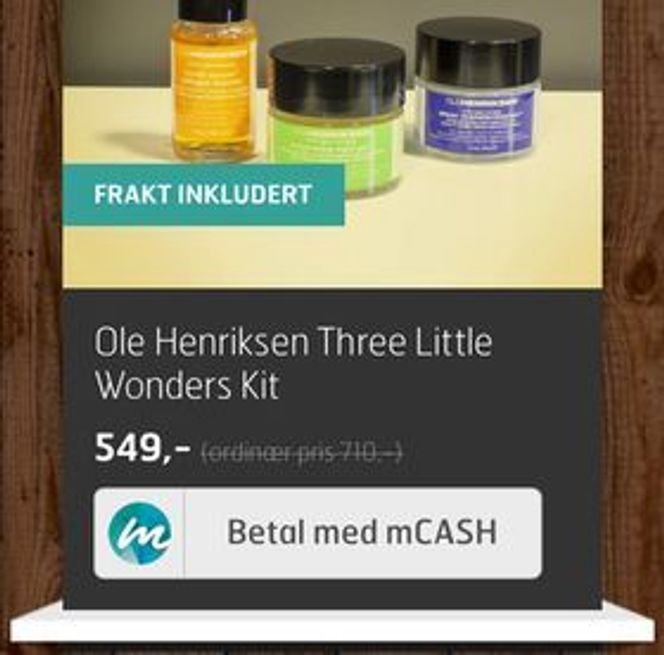

Det er også mulig å benytte mCash i nettbutikker, som et betalingsvalg når man kommer til handlekurven. Da kan man slippe å logge inn eller registrere seg som kunde. Men unngår også BankID-problematikk. Ifølge Döderlein faller så mange som 30 prosent fra underveis med dagens netthandelsløsninger.

Med mCash-appen skal man også kunne velge mellom flere ferdigdefinerte leveringsadresser, dersom man har behov for dette. Hvilken informasjon man som kunde ønsker å dele med nettbutikken, kan velges som beskrevet over.

Ifølge Döderlein samarbeider mCash også med alle ledende leverandører av e-handelssystemer. Angivelig skal det bare noen få linjer med kode til for å støtte mCash i e-handelsløsningen. Utviklere kan få mer informasjon her.

– Vi håper at mange vil bygge ting på toppen av mCash. Vi ser allerede slike initiativer, sier Stene. For eksempel skal det ikke være noe i veien for å lagre verdikuponger eller billetter i mCash-appen, samt å «stemple» disse ved bruk.

Mobilhandel

– Stadig flere handler i nettbutikker med mobilen. Hva da med QR-koden?, spør Döderlein retorisk. Dette er løst ved at man viser mobilbrukeren en egen knapp i nettbutikken som fører til at mCash-applikasjonen på mobilen starter. Deretter utveksler appen og nettbutikken de nødvendige dataene.

– Vi tror at dette er unikt i verden, sier Döderlein. For mye av det andre er ikke så unikt.

– Lignende tjenester for blant annet person-til-person-betaling finnes allerede i Sverige og Danmark, hvor det har tatt helt av, sier han.

De mindre brukerstedene

Skal man dekke alle betalingsscenarier, er det ikke nok å ha de store kjedene på laget. Utfordringen er mindre utsalgssteder som kanskje eier kasseapparatet sitt selv, men også fotballaget som selger pølser og kaker under en turnering, eller i drosjen.

En mulig løsning er da at en privatperson bruker sin egen mobil som representant for bedriften eller foreningen. Da vil appen være knyttet til virksomhetens bankkonto.

Det forutsettes dog at virksomheten har blitt innrullert og godkjent av mCash på forhånd. Dette kan gjøres via selskapets nettsted.

Barn

Mange barn over en viss alder har i dag en smartmobil. Samtidig er mange ikke gamle nok til å få bankkort. Med mCash kan foreldrene for eksempel overføre et mindre beløp til barnets mobilnummer, slik at barnet selv kan gå og handle milkshaken sin med mCash, uten å måtte bruke kontanter.

Kostnader

mCash tar ikke selv betalt for innrulleringen av brukerstedene. Men noe skal selskapet tjene penger på. For brukerne koster det i utgangspunktet ingenting å bruke mCash. Det eneste unntaket er dersom det overføres penger mellom to brukere, og det benyttes Visa eller Mastercard. Da blir avsenderen belastet med en avgift på 10 øre pluss 2,6 prosent av beløpet som overføres. Overføres pengene fra mCash-kontoen eller en tilknyttet bankkonto, er det ingen utgifter for brukere. Ved betaling hos brukersteder er det brukerstedet som betaler kostnadene.

I februar investerte Northzone og Entrée Capital til sammen 43 millioner kroner i mCash Norge AS. Styreleder er Döderlein selv. I styret sitter også blant annet Kjell Jørgen Hole, professor ved Universitet i Bergen, som underviser i datasikkerhet. Han har ledet revideringen av sikkerhetsløsningen mCash er basert på.

Les også:

- [17.09.2014] Kun Apple Pay får bruke NFC-brikken

- [25.04.2014] Tim Cook: – Ingen har fått til mobil betaling ennå

- [03.03.2014] Nå begynner kappløpet om mobil betaling

- [27.02.2014] Visa og Mastercard omgår mobiloperatørene

- [30.07.2013] Derfor tar mobil-lommebok tid

- [29.07.2013] Vil erstatte bankkortet med app

- [28.09.2012] Norsk selskap vil ta NFC-markedet