IDC har kommet med tall over leveransene av mobiltelefoner til det vesteuropeiske markedet i årets første kvartal. Tallene viser en viss nedgang i det totale salget, men en større oppgang for smartmobiler.

Det totale mobilmarkedet falt med 4,2 prosent, eller 1,9 millioner enheter, mellom første kvartal i 2012 og samme kvartal i år. Salget av de enklere mobiltelefonene var på 12 millioner enheter, 31 prosent lavere enn for et år siden.

Samtidig vokser smartmobilmarkedet i Vest-Europa langsommere enn på lenge, bare 12 prosent det siste året. Faktisk har ikke IDC sett så treg vekst siden selskapet begynte å analysere dette markedet i 2004.

IDC mener det er to årsaker til den reduserte veksten. I Sør-Europa er økonomien svak, noe som har ført til redusert disponibel inntekt for mange forbrukere. I Nord-Europa har de fleste allerede en smartmobil, så de fleste kjøper bare når det er på tide å fornye en kontrakt eller når enheten går i stykker.

IDC mener at mange av dem som ikke har en smartmobil i dag, vil velge en billigere modell når de først kjøper, enn forbrukerne som var tidlig ute med å skaffe seg en slik enhet. Det betyr lavere marginer for mobilleverandørene.

– Vi er nå på vei inn i den andre bølgen med smartmobil-adopsjon i regionen. Den første bølgen ble drevet av brukere som var på jakt etter enheter som kunne møte deres mobile behov. De så etter de beste enhetene når det gjelder ytelse og brukeropplevelse, og enda viktigere, de var i stand til å betale ekstra for en bedre brukeropplevelse. Vi er nå på vei inn i den andre bølgen med smartmobil-adopsjon, som vil bli drevet av brukere som ikke trenger en smartmobil, sier Francisco Jeronimo, forskningsdirektør i IDC med ansvar for det europeiske mobilmarkedet, i en pressemelding.

– Disse nye brukerne ønsker å erstatte sin nåværende feature-telefon med en ny feature-telefon, siden smartmobiler er fancy dingser de ikke føler at de må ha. Men når de går til mobilbutikken, vil utvalget for det meste bestå av smartmobiler. Dessuten vil vennene, kollegene og familien kanskje ha smartmobiler og alltid snakke om de nyeste appene. De nye smartmobilkundene vil også legge merke til at de billigste smartmobilene sannsynligvis er like billige som den siste feature-telefonen de kjøpte. Men en liten dytt fra selgerne, er salget nesten garantert. Men kundene vil kjøpe én av de billigste smartmobilene fordi de fortsatt ikke ser verdien av den, mener Jeronimo.

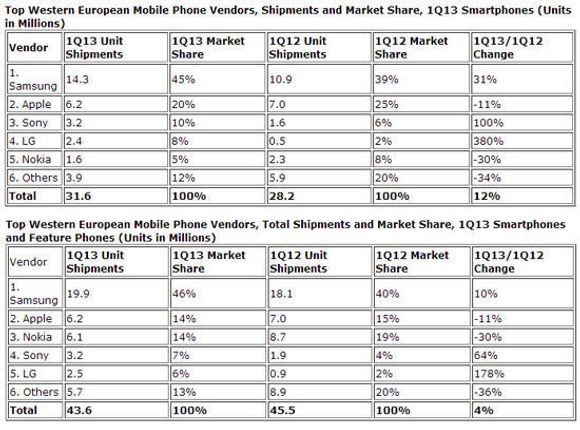

Mens tallene fra Telenor og NetCom tyder på at en variant av Apples iPhone fortsatt er den smartmobilen de fleste i Norge velger, er Apples dominans langt mindre i resten av Vest-Europa. I første kvartal valgte bare 20 prosent av smartmobilkundene en iOS-basert enhet, en nedgang på 5 prosentpoeng fra året før. Samtidig har andelen som valgte Android-baserte enheter vokst fra 55 til 69 prosent. Windows Phone økte markedsandelen fra 4 til 6 prosent i denne perioden.

Den øverste av tabellene over viser at enkelte selskaper greier å øke både leveranser og markedsandeler samtidig som at smartmobilmarkedet i Europa faller. LG har sterkest prosentvis vekst, mens Samsung vokser raskest når man teller antallet enheter.

Det største fallet er det Nokia som står for. Det skyldes primært at leveransene av selskapets Windows Phone-telefoner på ingen måte vokser like raskt som leveransene av selskapets Symbian-telefoner.

Også leveransene av Apples iPhone har blitt redusert det siste året. Nedgangen er på omtrent 11 prosent.

Tabellen viser også at de mindre aktørene, slik som HTC, Motorola, BlackBerry og diverse kinesiske leverandører, samlet sett er inne i en negativ trend. Leveransene til disse selskapene har samlet sett falt med 34 prosent det siste året. Men tabellene sier ingenting om hvordan utviklingen påvirker hvert enkelt av disse selskapene.

Les også:

- [01.11.2013] Windows Phone over 4 prosent

- [03.09.2013] Ingen Nokia-mobiler i salgtoppen

- [15.08.2013] Flertallet velger smartmobil