Et svensk selskap, iZettle, varsler en løsning for å gjøre en iPhone om til en betalingsterminal. Løsningen skal lanseres i Sverige i juni.

En Youtube-video om iZettle viser det hele.

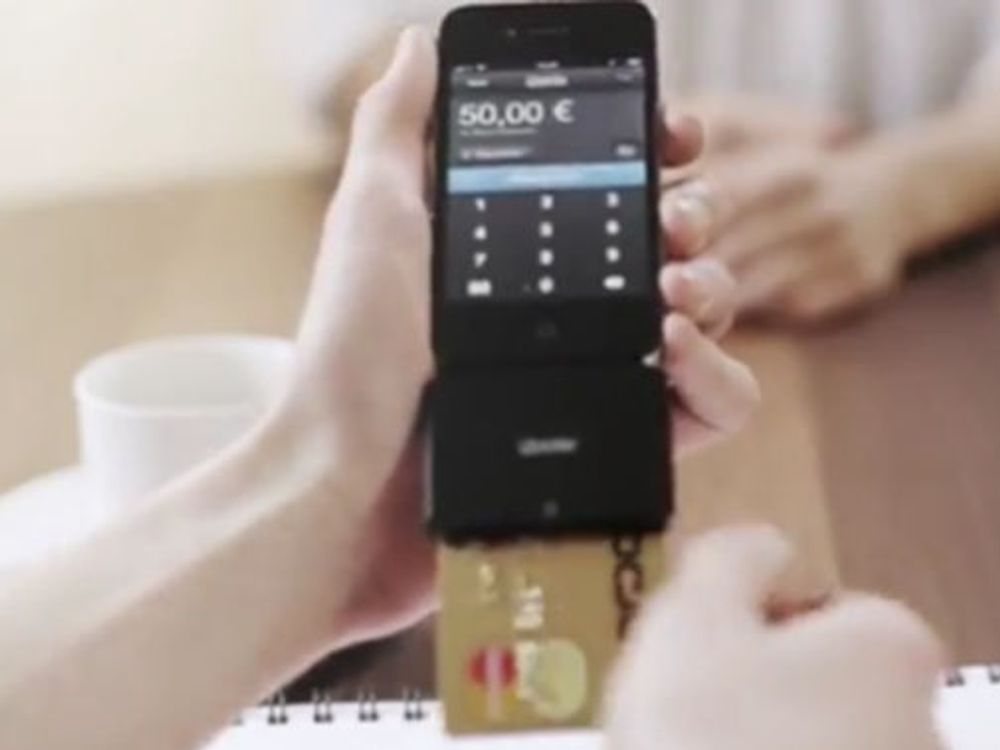

Du har nettopp fått napp på en annonse om noe du vil selge, og kjøperen dukker opp for å hente det, men uten kontanter.

Ikke noe problem: Du tar fram din iZettle-betalingskortleser, og stikker den inn i din iPhone. iZettle-applikasjonen kommer automatisk fram: Du kiler inn kjøperens bank- eller kredittkort – av den «moderne» typen med brikke, altså et smartkort – og taster inn beløp og valuta.

Neste trinn er at kjøperen autentiserer seg overfor kortet. I en klassisk betalingsterminal skjer det gjennom PIN-kode. I løsningen til iZettle skjer det derimot ved at kjøper «skriver» sitt navnetrekk på mobiltelefonens trykkfølsomme skjerm.

Hvorfor ikke PIN-kode?

iZettle forklarer at de hadde håpet på å kunne bruke PIN-kode, men at PIN-koder ikke er godkjent for betalinger gjennom mobiltelefon eller nettbrett.

Er dette et hinder?

Antakelig ikke. PIN-koder er i utgangspunktet bare en dårlig erstatning for underskrift. Bankene selv godtar signaturer som skrives direkte på egne skjermer i ekspedisjonen. Budfirmaer godkjenner signaturer skrevet på håndterminaler som kvittering for mottatt sending.

For øvrig er kortleseren godkjent av EMVCo, organet som håndterer den globale standarden EMV for smartkort i betalingssystemer. Datahåndteringen er sertifisert PCI Security Standards Council: Det innebærer blant annet at følsom informasjon knyttet til transaksjonen ikke lagres på mobiltelefonen, og at all datatrafikk er kryptert.

Kortleseren er også godkjent av Apple.

I utgangspunktet kan iZettle potensielt dekke et stort behov, ikke bare i transaksjoner mellom kjøpere og selgere av brukte gjenstander. Betalingsterminaler er påkrevd for alle småbedrifter som selger varer og tjenester, og de er blitt en interessant inntektskilde for banker og teleoperatører, i tillegg til Nets og Point og andre som selger dem. Muligheten for å få et alternativ bestående av mobiltelefon med enkelt tilleggsutstyr, virker umiddelbart tiltrekkende. Men bankene må først si «ja».