Selv om blockchain er på et tidlig stadium i enkelte bransjer, er teknologien i ferd med å bli strategisk viktig i noen andre – deriblant forsikringsbransjen. Her er det en økende oppfatning om at det kan være disruptivt for flere grunnleggende forsikringsprosesser å ta i bruk globalt distribuerte hovedbøker, blant annet i forbindelse med risikovurdering, behandling av krav og reassuranse. Derfor er det også et voksende behov for å utvikle blockchain-strategier som kan adressere denne muligheten.

De fleste norske forsikringsselskaper er fortsatt forsiktige når det gjelder bruk av blockchain, selv om vi vet at noen få selskaper her til lands så vidt har begynt å eksperimentere med teknologien. Først og fremst vurderer forsikringsselskapene å bruke blockchain i kapitalforvaltning. De som derimot tar grep og starter å bruke blockchain-teknologi i bredere forstand, vil ha en betydelig og positiv innvirkning

på bransjen.

Blockchain regnes fortsatt som en fremvoksende teknologi, men den har likevel en rekke potensielle bruksområder og spennende implikasjoner for forsikringsselskaper; En distribuert hovedbok forbedrer sikkerheten for hver gang noen åpner den, og sørger for et ekstra verifiseringslag. Følgelig kan blockchain bidra til å redusere byrden med rapportering, balanseføring og betalingsavstemming.

Videre kan tiden for utbetaling av oppgjør som gjelder fysiske skader reduseres fra 2-3 uker til kun én uke. I tillegg, takket være blockchain-teknologiens automatiserte natur, kan det gi forsikringsselskapene flere effektiviseringsgevinster gjennom bruk av smart-kontrakter. En smart forsikringskontrakt ville kunne betale ut oppgjøret uten at forsikringstakeren behøvde å opprette en sak, eller at forsikringsselskapet trenger å behandle den. Dette vil i stor grad fjerne kostnadene ved skadebehandling og redusere svindel.

Dersom skipet blir forsinket, vil blockchain-forsterket forsikring automatisk opprette et krav

For eksempel, se for deg at reiseforsikringen din blir ’aktivert’ i samme øyeblikk som du kjøper billett til et cruiseskip, og at den bli ’de-aktivert’ når skipet legger til ved siste kai. Dersom skipet blir forsinket, vil blockchain-forsterket forsikring automatisk opprette et krav. Deretter vil en smart-kontrakt sørge for å betale deg tilbake, uten at det krever noen handling verken fra deg eller forsikringsselskapet ditt. Hvis du i tillegg ønsker å forsikre innholdet i lugaren din, kan forsikringsbeløpet beregnes automatisk basert på lugarstørrelse og plassering, og alt sammen styrt fra mobilen. Alt ville blitt behandlet digitalt og sikkert, ved hjelp av blockchain-teknologi.

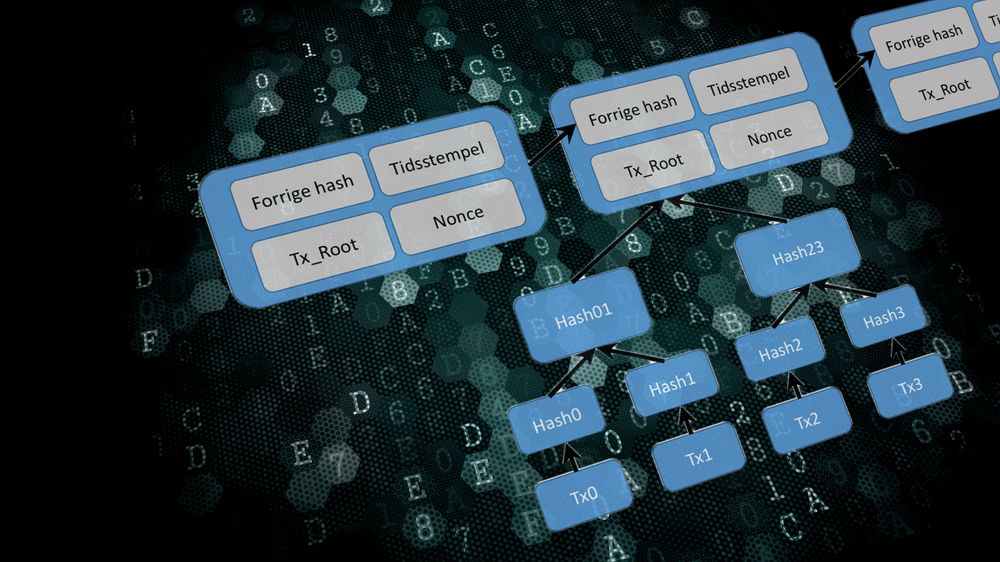

Byggeklossprosjekt

Til tross for at finnes mange mulige blockchain-applikasjoner for forsikringsbransjen, er de norske forsikringsselskapene nødt til å takle flere utfordringer før det kan bli fullt integrert i deres forretningsmodeller.

Blockchain-hovedbøker med offentlig nøkkelkryptering eller kryptografi er sikret mot mange tradisjonelle nettangrep, men kan fortsatt føre til omveltninger når det gjelder mellomledd og transformasjonen for måten forsikringsselskaper gjør business på i dag. Følgelig er de nødt til å teste og rulle ut blockchain-teknologi som fungerer med eksisterende systemer for å vinne over de formidable integrasjonsutfordringene.

Til tross for alle fordelene, kan blockchain uansett ikke garantere autentisitet

Å utføre «proof of concept» er et viktig steg. Dette vil gjøre det mulig for forsikringsselskapene å virkelig forstå blockchains potensial og begrensninger, i stedet for å måle tidlige utrullinger på ROI-en deres. I tillegg kan de vurdere å arrangere såkalte hackathons, opprette utviklersamfunn eller til og med «crowdsource» innovasjon, fremfor å gjøre hele prosessen internt i selskapet. Innovasjonsmulighetene eksisterer på mange ulike nivåer.

I dag virker det som om regulerings- og sikkerhetshensyn – sammen med forhåndskostnader – er det som fortsatt er tungen på vektskålen kontra de potensielle effektivitets- og kostnadsbesparelsene som er knyttet til en distribuert hovedbok på lang sikt. Til tross for alle fordelene, kan blockchain uansett ikke garantere autentisitet. Derimot kan blockchain på sikt vise seg å være nøkkelen til å levere de skreddersydde produktene som norske forsikringstakere ønsker, på en måte som svarer på spørsmålene som vi lenge har hatt rundt verdiskaping og verdiutveksling ved bruk av denne teknologien.

Vil du vite mer om blockchain? Derfor er Blockchain langt mer enn Bitcoin. Slik fungerer teknologien (Digi Ekstra)