Analyseselskapene GartnerGartner og IDC har publisert hver sin oversikt over utviklingen på det globale servermarkedet.

Begge kan fortelle at serveromsetningen faller verden over.

IDC, som måler omsetning fra fabrikk, tallfester nedgangen til 6,2 prosent, fra 12,6 milliarder dollar i andre kvartal i fjor til 11,9 milliarder dollar i andre kvartal i år.

Gartner, som måler omsetning etter salgsleddet, tallfester markedet i andre kvartal til 12,4 milliarder dollar, 3,8 prosent lavere enn i samme kvartal i fjor.

Målt i volum, er det stor sprik mellom anslagene til Gartner og IDC. Gartner oppgir en vekst 4,0 prosent, til 2,46 millioner enheter, mens IDC har kommet fram til en nedgang på 1,2 prosent til 2,0 millioner enheter.

Det er uansett tydelig at det først og fremst er omsetningen av de dyreste serverne som svikter. Unntaket er de aller dyreste serverne, stormaskinene.

IDC bemerker at serverkategorien stormaskiner, som i praksis kun selges av IBM, sto for en omsetning på 1,2 milliarder dollar i andre kvartal. Det er over 10 prosent av det totale markedet. Samtidig er omsetningen av stormaskiner 10 prosent større enn for et år siden.

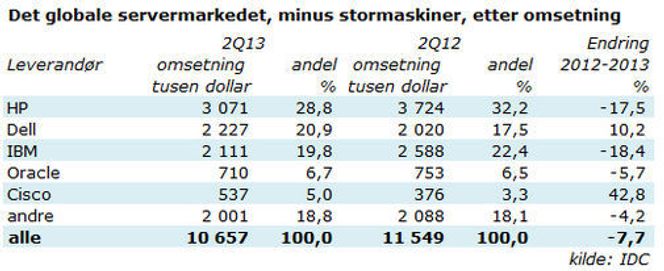

Hvordan ser servermarkedet, målt etter omsetning, uten stormaskiner?

Med utgangspunkt i de øvrige tallene fra IDC kommer man fram til at det globale servermarkedet, målt i omsetning fra fabrikk, har krympet med 7,7 prosent til 10,7 milliarder dollar, fra andre kvartal i fjor til andre kvartal i år.

Fordelingen per leverandør ser da slik ut:

IBMs omsetning faller med over 18 prosent. Dell øker med 10 prosent, og inntar andre plassen etter HP som faller med nesten like mye som IBM. Oracle fortsetter å falle, mens Cisco opplever en nærmest eventyrlig framgang.

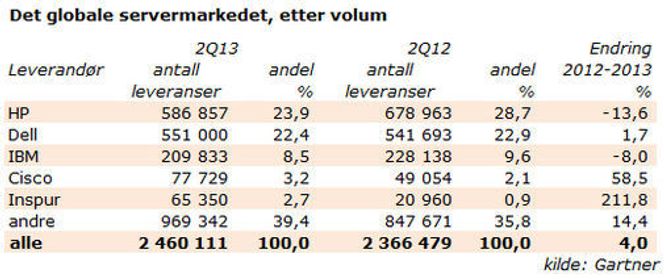

Målt etter volum, er rangeringen øverst på listen den samme som for omsetningsperspektivet. Oracle er ikke lenger blant de fem store. Den kinesiske leverandøren Inspur har mer enn tredoblet sine leveranser, og inntar femteplassen etter Cisco.

Inspur er praktisk talt enerådende på det sterkt voksende kinesiske markedet for tungregning. De har spilt en betydelig rolle i utviklingen og konstruksjonen av den kinesiske superdatamaskinen Tianhe-2 som i dag er verdens kraftigste (se artikkelen Kina gjenerobrer superdata-toppen). Ifølge Gartner skyldes den kraftige volumøkningen at Inspur i andre kvartal fikk en spesielt stor HPC-avtale («high performance computing») i hjemmemarkedet.

Inspur, tidligere kjent som Langchao, mottok i 2005 en 25 millioner dollars investering fra Microsoft (se Microsoft Invests Even More in China). I 2009 inngikk de et nettskypartnerskap med VMware.

Ifølge IDC ble det levert like mange x86-servere, 1,9 millioner, i andre kvartal i år som i andre kvartal i fjor. Samtidig falt omsetningen med 1,3 prosent til 8,7 milliarder dollar.

Rackservere og tårnservere utgjør i underkant av 70 prosent av det samlede markedet for x86-servere: Omsetningen står omtrent stille, 6,1 milliarder dollar i fjor, 6,0 milliarder i andre kvartal i år.

I utviklingen av de to andre formfaktorene for x86-servere som IDC opererer med, ser man en svært interessant tendens.

Omsetningen av bladservere faller med 6,2 prosent til 2,0 milliarder dollar. Omsetningen av «density optimized» servere – maskiner beregnet på store datasentraler og som leveres strippet for alt nærmest alt unntatt minne, prosessor og litt disk – øker med nesten 27 prosent til 735 millioner dollar. Dell er nummer én på dette markedet, og det er derfra de henter den veksten som verken HP eller IBM opplever.

Vanlige bladservere brukes i hovedsak av bedrifter som bygger opp egne virtualiserte miljøer. Tetthetsoptimerte servere anvendes i hovedsak i store datasentraler som leier ut virtuelle servere, såkalt «infrastructure as a service» (IaaS).

Man aner her hvordan nettskyen legger en demper på servermarkedet: Når det er billigere å leie enn å eie, og store utleiere utnytter sin kapasitet langt mer effektivt enn mindre serverparker, er det klart at det går ut over enhetssalget.