Analyser av det europeiske telekommarkedet retter i stigende grad søkelyset på aktørenes behov for å konsolidere. Etterspørselen etter båndbredde, særlig innen mobil, vokser kraftig. Det krever store investeringer. I Norge tyr Telenor til nedbemanning for å få penger til å bygge ut 4G. I Europa søker operatører å løse utfordringene gjennom partnerskap, deling av infrastruktur, felles infrastrukturselskap («netco») og oppkjøp.

I et notat i forkant av Mobile World Congress 2014 i februar, peker den danske teleanalytikeren John Strand på hvordan utilstrekkelige investeringer i Europa har ført vår verdensdel på defensiven.

– USA og EU har eksperimentert med ulik bredbåndpolitikk de siste ti årene, og resultatene er klare. For ti år siden sto EU for en tredel av verdens bredbåndinvestering. I dag er andelen mindre enn en femdel. Imens har USA opprettholdt et jevnt investeringsnivå, også gjennom finanskrisen. Mens amerikanerne utgjør bare 4 prosent av verdens befolkning, nyter de en firedel av verdens bredbåndinvestering, skriver Strand.

Strand peker på at USA ikke bare investerer mer. Amerikanerne har en tilnærming som favoriserer storskala, konsolidering og private investeringer. EUs tilnærming har fokus på styrt tilgang og priskontroll. Resultatet: 75 prosent av EUs borgere har bredbånd gjennom DSL (i stedet for blant annet fiber), mot 34 prosent av USAs. Innen mobilt bredbånd har 97 prosent av amerikanerne tilgang til LTE («4G»), mot bare 26 prosent av europeerne.

Strand peker på at den store økningen i mobil datatrafikk ikke følges opp av tilsvarende salg av ny infrastruktur. Den gir heller ingen økning i bransjens omsetning.

I forrige uke, da det kom fram at Telenor Norge opplever pengeknipe, forklarte telekomanalytiker Espen Torgersen i Carnegie at Telenors problem er et utslag av et strukturelt problem for hele den europeiske telekombransjen. USA har fått til en konsolidering: Færre operatører gir bedre lønnsomhet.

7. mars publiserte analyseselskapet Idate rapporten Telco Consolidation in Europe. Rapporten selges for 300 euro. Hovedkonklusjonene er lagt ut på selskapets offisielle blogg: Der anbefales nasjonal konsolidering innen mobil, regional konsolidering innen kabel, og det pekes på utsikter til store fusjoner på tvers av landegrensene.

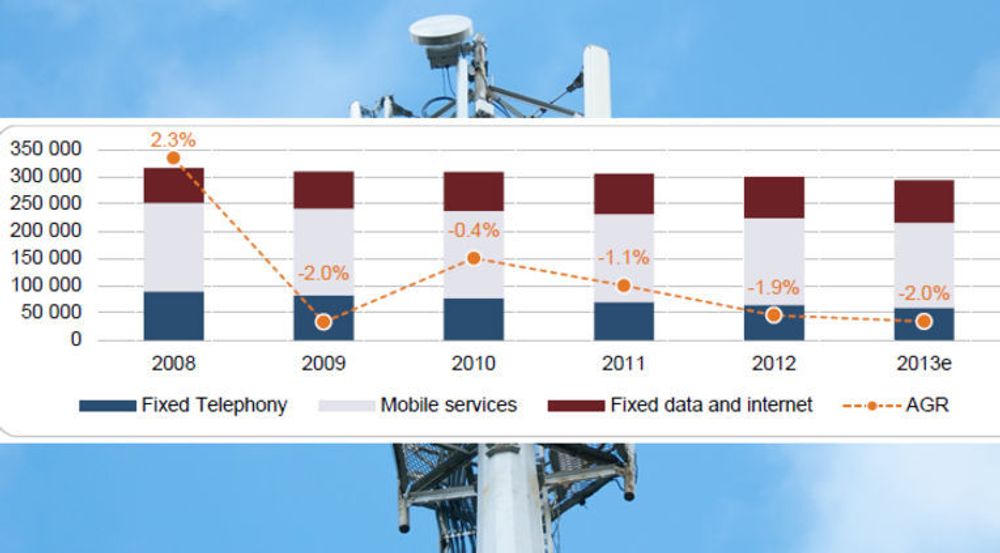

Idate peker på at man må tilbake til 2008 for å konstatere omsetningsvekst i den samlede europeiske telekombransjen, det vil si alt av fast telefoni, bredbånd og mobile tjenester. Siden har omsetningen falt, med 2,0 prosent i 2009, 0,4 prosent i 2010, 1,1 prosent i 2011, 1,9 prosent i 2012 og (forventet) 2,0 prosent i 2013.

Idate mener en konsolideringsbølge feier over Europa. Den begynte for flere år siden, og har akselerert siden slutten av 2012.

Analyseselskapet Dealogic deler dette synet. De peker på at det i fjor ble kunngjort oppkjøpsavtaler innen europeisk telekom verdt til sammen 129 milliarder dollar. Hittil i år er det allerede kunngjort avtaler verdt mer enn 50 milliarder dollar.

I en gjennomgang publisert i Wall Street Journal i går, nevnes flere eksempler. Her pekes det også på at Europa teller over 100 ulike operatører, som alle oppfatter at de er for fragmenterte til at de kan opprettholde et nødvendig høyt investeringsnivå.

Den franske mobiloperatøren SFR er lagt ut til salg av sin eier Vivendi.

Det foreligger to bud, fra henholdsvis mobiloperatøren Bouygues og bredbåndoperatøren Altice. Bouygues har budt 10,5 milliarder euro. Om Bouygues vinner, betyr det at Frankrike får tre mobiloperatører i stedet for fire. Det franske konkurransetilsynet har signalisert at de kan tenke seg å gå med på dette. I så fall sendes et kraftig signal innen EU, der det bebudede enhetlige telekommarkedet fortsatt er så langt unna at konkurranse fortsatt hovedsakelig vurderes i et nasjonalt perspektiv.

Dette store oppkjøpet kan avgjøres allerede fredag denne uken. I tillegg til Frankrike, kan også EU tenkes å ha motforestillinger.

John Strand mener EU svikter når de trass i initiativet «Digital Single Market» legger hindringer i veien for en faktisk utvikling av et enhetlig europeisk telekommarked, til fordel for populistiske utspill rundt gjesting («roaming») og apper.

Spanske Telefonica har avtalt å slå sitt tyske operatørselskap sammen med Royal KPN. EU-kommisjonen luftet sine motforestillinger mot dette i februar.

Internasjonale teleaktører som amerikanske AT&T og Hongkongs Hutchison Whampoa jakter europeiske oppkjøp.

I fjor sommer avtalte Hutchison å kjøpe Telefonicas irske operatørselskap for 850 millioner euro. EU-kommisjonen er ennå ikke ferdig med sin granskning.

I forrige måned solgte Vodafone sin eierandel i Verizon Wireless for 130 milliarder dollar.

Pengene kan brukes til å trappe opp virksomheten i det sørlige Europa, der Vodafones nåværende operatørselskaper er hardt rammet av den økonomiske krisen. Vodafone skal være i ferd med å vurdere å by minst 7 milliarder euro for den spanske bredbåndoperatøren Ono.

I Italia snakkes det åpent om en mulig sammenslåing av 3 Italia (et Hutchison-selskap) og Wind Telecommunicazioni (et Vimpelcom-selskap). Vimpelcom-sjef Jo Lunder sier han er åpen for den typen avtaler.

Idate peker på flere faktorer som virker til å forsterke oppkjøpsbølgen, som en stadig dårligere økonomi hos operatørselskapene, en høy grad av fragmentering i bransjen, og behov for tunge investeringer i nestegenerasjons nettverk.

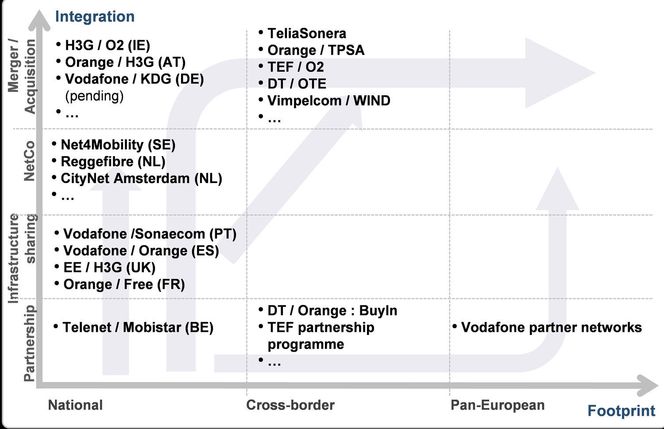

På den regulatoriske siden er det ordninger på gang som fremmer en viss grad av konsolidering, for eksempel innen deling av infrastruktur. Et eksempel på dette er fellesselskapet Net4Mobility, eid av Telenor Sverige og Tele2 Sverige, og som bygger et felles LTE-nett («4G»).

På den andre siden utgjør EUs konkurranseregler et alvorlig hinder. Et annet hinder er at nasjonale myndigheter ofte har eierandeler i tidligere telemonopoler. Det gjør dem lite tilbøyelige til å gå med på oppkjøp. Idate tror Europa vil gå gjennom en fase med nasjonal konsolidering før det blir snakk om virkelig store sammenslåinger på tvers av landegrensene.

Idate skisserer utsiktene for konsolidering i Europas telekombransje slik: